葬儀後、事務手続きについて①~住民票・戸籍の変更、ライフライン、預貯金、保険金の手続き~|奈良県で家族葬をあげるならエンセレモニー

INFORMATION

お葬式お役立ち情報

2024.03.08

お葬式お役立ち情報

テーマ:

葬儀後、事務手続きについて①~住民票・戸籍の変更、ライフライン、預貯金、保険金の手続き~

故人が世帯主だった場合には、死亡後14日以内に変更届が必要です。

ライフラインの名義変更や引き落とし口座の変更も忘れずに行いましょう。

住民票・戸籍の変更

世帯主の変更届

故人が世帯主だった場合には、新しい世帯主を決めて「世帯主変更届」を提出する必要があります。

夫婦のどちらかが死亡し、世帯に残っている人が1人しかいない場合には、その人が自動的に世帯主になります。

届け出先は住民票のある市区町村役場、届け出期限は死亡したから14日以内です。

元の姓に戻りたいときには

配偶者が死亡したために結婚前の姓に戻りたいときには「復氏届」を提出します。

この際には、元の戸籍に戻るか新しい戸籍を作ることになります。新しい戸籍を作るときには「分籍届」が必要です。ただし、親が分籍しても子どもの姓や戸籍は変わりません。

子どもを新しい籍に入れたいときには、子どもの姓を変えるための「氏変更許可」を子どもの住所地の家庭裁判所に申し立て、許可がおりてから「入籍届」を提出しなければなりません。

また、配偶者が死亡しても姻族関係(配偶者の血族との関係)は終了しません。これを解消したい場合には、「姻族関係終了届」を提出します。

これらは住所地か本籍地の市区町村役場に提出します。期限は特に定められていません。

ライフライン(電気・ガス・水道)

名義変更・停止

故人名義の契約についても、早めに名義変更や停止手続きを行います。

電気、ガス、水道などのライフラインは、すみやかに解約手続きを行うか、使用を続ける場合には、名義変更を行います。手続きはそれぞれの営業所に電話で行えますが、領収書などが手元にあると便利です。

また、料金の引き落とし口座が故人名義になっている場合には、口座引き落としをいったん解約し、新たな名義人口座で新規申し込みを行います。

住民票における「世帯主」とは

住民票は「世帯」ごとに作られていて、その代表者が「世帯主」です。主としてその世帯の生計を維持している者が世帯主になります。これは戸籍に記載されている「筆頭者」とはまったく別の者です。

遺族の受けられる福祉サービス

夫を亡くした寡婦(未亡人)や母子家庭には、いくつかの福祉サービスがあります。国民年金の寡婦年金がその代表的なものですが、それ以外にも、医療費や児童扶養手当の支給などが、各市区町村で実施されています。

また、母子家庭や寡婦の自立を支援する相談窓口を設けている自治体も少なくないので、自治体の福祉担当窓口などに相談してみましょう。

こんな時どうする?

労災(労働災害)と認定されば場合

世帯主の死亡原因が、仕事中の事故や通勤途中の災害であると認められると、労災保険(労働者災害補償保険)から「遺族補償給付」が支給されます。手続きは所轄の労働基準監督署で行います。

交通事故の被害者の場合

交通事故の被害者として死亡した場合には、加害者側から慰謝料や遺失利益などが支払われます。十分な弁済が行われないなどの問題が発生した場合みは、自治体、弁護士会、日本損害保険協会などが設けている窓口に相談を。

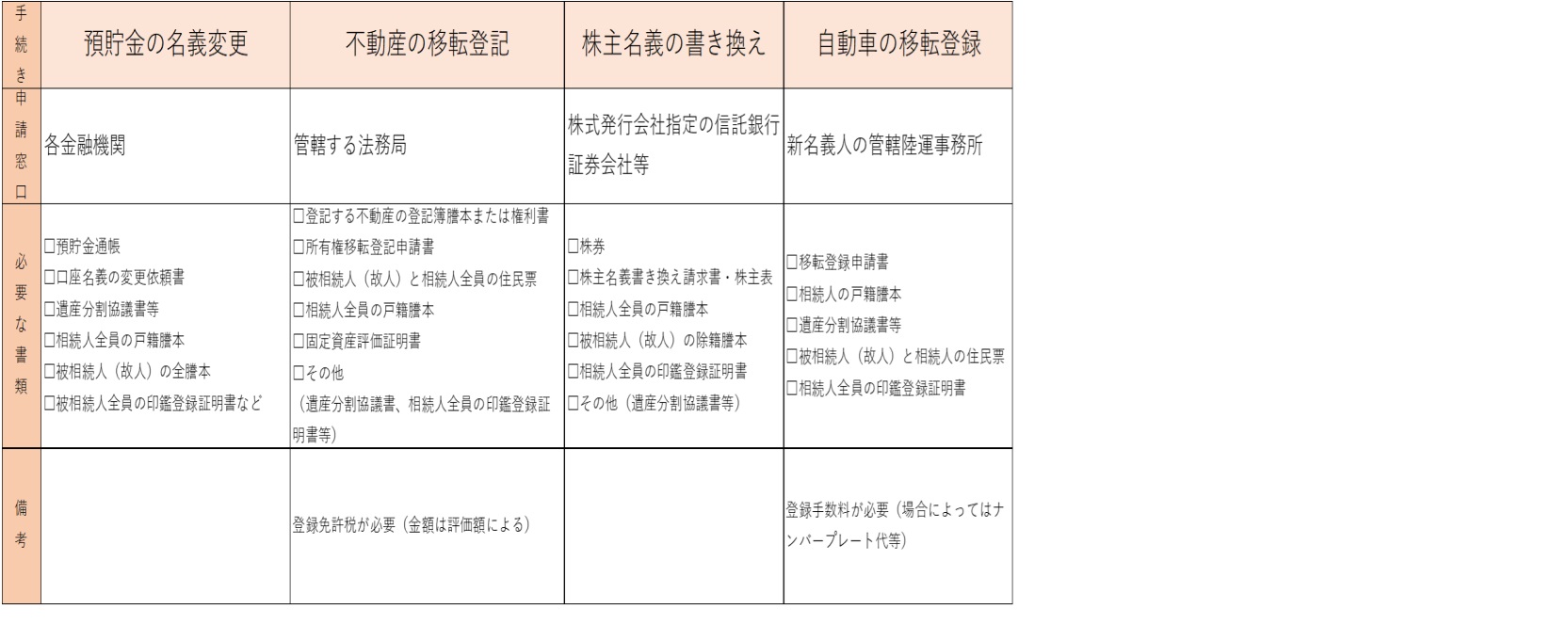

故人の預貯金に関する手続き

預貯金などの「相続財産」は、相続が終わるまでは名義変更ができなくなります。

クレジットカード等の解約は、葬儀すみやかに行いましょう。

預貯金の支払い申請・名義変更

預貯金の支払い申請・名義変更

預貯金の支払い申請

故人の銀行預金や郵便貯金は、死亡と同時に相続財産となります。金融機関は口座名義人の死亡を知った時点で口座を凍結しますから、たとえ遺族であっても預金などを引き出すことができなくなります。

預金などを引き出すためには、相続終了後に口座名義の変更をしなければなりません。

変更には遺産分割協議書、相続人全員の戸籍謄本・印鑑登録証明書、被相続人の全謄本などが必要です。

金融機関によっては、葬儀費用などの支払いに必要な場合を考慮して、150万円程度の支払いに応じてくれることがありますが、できれば臨終が近づいた段階で、ある程度の現金を用意しておきたいものです。

名義変更手続き

株式や債券、不動産、特許権、自動車なども「相続財産」となりますので、名義の変更には預貯金と同様の手続きが必要です。

故人が住んでいた住まいが賃貸だった場合、借家権や借地権は同じ契約条件のまま、相続人が引き継ぐことができます。この際に家主の承諾は基本的に不要です。

故人名義のクレジットカードは忘れずに解約しましょう。携帯電話やインターネットのプロバイダーなども、故人名義のものは解約します(固定電話は名義変更が可能です)。運転免許証やパスポートは、形見として保管しておいてもかまいませんが、盗難などには注意しましょう。会社や学校の身分証明書は、発行元に返却します。

名義変更のための手続き

生命保険の受け取り

生命保険など死亡保険金は黙っていてはもらえません。

また、請求には時効があります。なるべく早めに、必要書類を添えて請求しましょう。

生命保険の請求

請求する時期

故人が生命保険や簡易保険、共済などに加入していた場合には、死亡保険金の請求手続きを行います。

ただし、これらはこちらから請求しなければ保険金は支払われません。

また、請求には時効があります。法的には2年間(保険会社などによっては3~5年)で、請求権は消滅してしまいます。忘れないうちに、なるべく早めに請求しましょう。

必要な書類など

死後の諸手続きには、死亡診断書や住民票、戸籍謄本、印鑑登録証明書などが何通も必要になります。住所地と本籍地が違う場合など、戸籍謄本をとるために余分な手間がかからないように、あらかじめ必要な枚数を用意しておきましょう。

なお、必要な書類などは保険会社によって異なる場合もありますので、詳細は加入していた保険会社に問い合わせましょう。その際に、保険証券が手元にあると話がスムーズに進みます。

※保険金にかかる税金

保険金は、契約者・被保険者・受取人が誰かによって、かかる税金が異なります。

”契約者=被保険者(故人)”の場合には相続税がかかります。ただし、受取人が法定相続人なら1人につき500万円まで非課税です。”契約者=受取人”の場合には、一時所得として所得税がかかります。契約者・被保険者・受取人がそれぞれ異なる場合には、贈与税がかかります。

保険金の請求

事故死などの場合

不正な保険金の請求などを防ぐために、保険会社では支払いに際しては必ず審査を行います。死亡原因が自殺、事故の場合や、遭難、変死などの場合には、審査はより厳しくなります。

このような場合には、警察の発行した事故証明や死体懸案書、事故が報じられた新聞記事などの提出が必要になります。

保険金を受け取れない場合

次のようなケースでは、保険金が受け取れないこともあります。

まず、個人が自分自身を受取人に指定していたり、受取人に誰も指定していないような場合です。

この場合には保険金は相続財産となりますから、相続が決定してからでなければ請求できません。

当たり前のことですが、契約者や受取人が被保険者を故意に死亡させた場合には保険金は受け取れません。戦争に巻き込まれたり、紛争地帯を旅行中に死亡したなども請求できないケースがほとんどです。

このほか、契約日から1年以内に自殺したときにも保険金は支払われません。「保険金が支払われないケース」は保険の約款に詳細に記載されています。

現在

ご相談・ご案内

いますぐ対応可能です

事前の資料請求で1万円割引

すでに他社会員でも安心です